「建物の塗装工事が終わったけれど、この費用、経費にするの?それとも資産として計上するの?」

このような疑問をお持ちではありませんか?特に、外壁の塗り直しや内装のイメージチェンジなど、塗装工事にかかる費用は決して安くありません。そのため、会計処理を間違えると、会社の利益を圧迫してしまったり、思わぬ税務調査のリスクにつながったりする可能性も…。

この記事では、中小企業の経営者様や個人事業主の皆様が「塗装工事」の費用をどの勘定科目で処理すべきか、迷うことなく判断できるよう、税法や会計基準に基づいた具体的な基準と、塗料代・人件費などの内訳ごとの処理方法を分かりやすく解説します。専門家監修のもと、税務調査で指摘されないためのポイントもご紹介。この記事を読めば、塗装工事の費用計上に関する不安を解消し、自信を持って経理処理を行えるようになります。

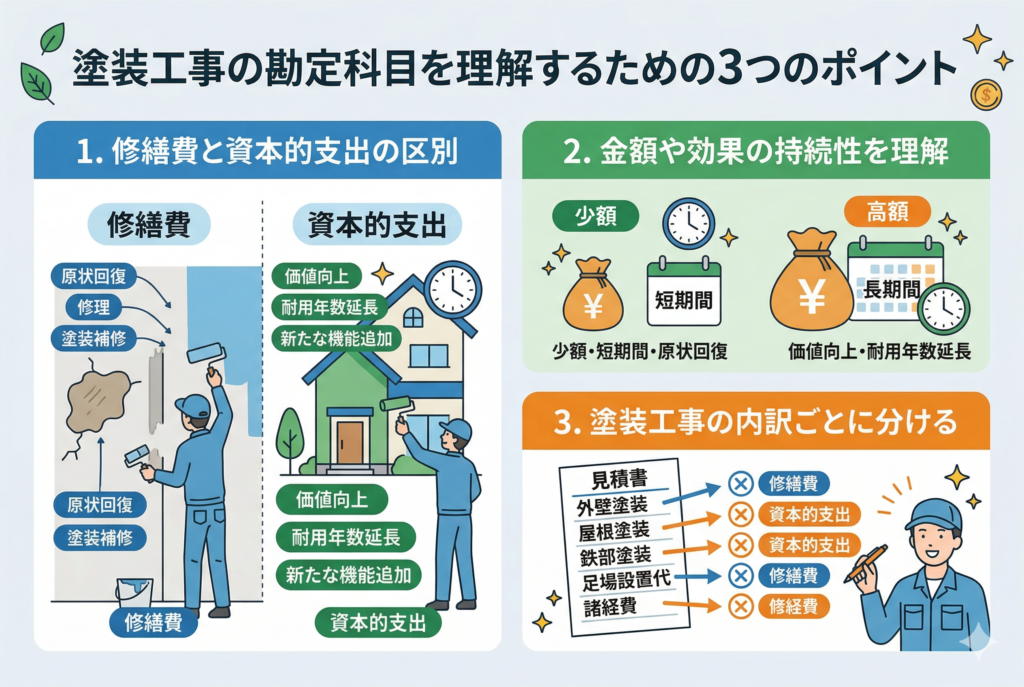

塗装工事の勘定科目を理解するための3つのポイント

塗装工事の費用を会計処理する際、多くの経営者や経理担当者が直面する疑問は「修繕費として経費にできるのか、それとも固定資産として計上すべきなのか」という点でしょう。この判断は、会社の利益や納税額に直接影響を与えるだけでなく、税務調査で指摘されるリスクにも関わってきます。ここでは、塗装工事の勘定科目を正しく理解するための重要な3つのポイントを解説します。

1.「修繕費」と「資本的支出」の区別を明確にする

修繕費は建物の現状維持や原状回復のためにかかる費用で、基本的にその期の経費として計上できます。一方、資本的支出は建物の価値を高めたり、耐久性を向上させたりする費用であり、固定資産として計上し、複数年にわたって減価償却していく必要があります。この二つの違いを理解することが、適切な会計処理の第一歩となります。

2. 判断基準となる「金額」や「効果の持続性」を理解する

税法には、一定の金額基準や、工事が建物の使用可能期間を延長させるか、価値を増加させるかといった具体的な判断基準が設けられています。これらの基準に照らし合わせることで、個別の塗装工事が修繕費と資本的支出のどちらに該当するかを判断できるようになります。

3. 塗装工事の「内訳」ごとに勘定科目を使い分ける

塗料代、人件費、足場設置費など、塗装工事には様々な費用が含まれます。これらの費用を一括りにするのではなく、一つ一つの内訳がどのような性質を持つかによって、適切な勘定科目を適用する必要があります。

これらのポイントを押さえることで、塗装工事の費用計上に関する不安を解消し、自信を持って経理処理を進めることができるでしょう。次のセクションでは、特に重要な「修繕費」と「資本的支出」の判断基準について、さらに詳しく解説していきます。

塗装工事の費用は「修繕費」か「資本的支出」か?判断基準を徹底解説

塗装工事の費用を会計処理する上で最も重要なのが、「修繕費」として経費計上するのか、それとも「資本的支出」として資産計上するのかという判断です。この判断を誤ると、税務調査で指摘を受けたり、過剰な税金を支払うことになったりする可能性があります。

ここでは、修繕費と資本的支出を区別するための具体的な判断基準を、税法や会計の視点から詳しく解説していきます。

| 項目 | 修繕費 | 資本的支出 |

|---|---|---|

| 会計処理 | 費用(当期の損金) | 資産(減価償却を通じて数年かけて費用化) |

| 目的 | 原状回復、維持管理、機能維持 | 価値の増加、耐久性向上、機能向上、使用可能期間延長 |

| 効果 | 既存の性能・状態を維持する | 既存の性能・状態を向上させる |

| 判断基準 | 金額、期間、効果の持続性など | 金額、期間、効果の持続性など |

金額による判断基準

塗装工事の費用が修繕費と認められるかどうかの判断には、金額基準が大きく影響します。特に中小企業や個人事業主にとって、以下の基準は重要です。

- 20万円未満の費用: 原則として、20万円未満の修繕費用は「修繕費」として処理できます。これは、税法上の「少額の減価償却資産」に準じた取り扱いとされています。

- 60万円未満(中小企業等の特例): 中小企業者等(資本金1億円以下の法人など)の場合、青色申告を行っていれば、30万円未満の減価償却資産を一括で経費にできる「少額減価償却資産の特例」があります。塗装工事が建物の一部を構成する資産とみなされ、その取得価額が30万円未満であれば、この特例を適用して全額を修繕費として計上できる可能性があります。ただし、年間の合計額には上限がありますので注意が必要です。

- 通常の維持管理費: 金額に関わらず、建物の通常の維持管理や原状回復を目的とした費用は、修繕費として処理することが可能です。例えば、経年劣化による色あせや剥がれを補修するための塗装は、一般的に修繕費と判断されます。

期間や効果の持続性による判断基準

金額だけでなく、塗装工事が建物にもたらす効果や、その効果が持続する期間も、修繕費か資本的支出かを判断する上で重要な要素となります。

- 修繕費と判断されるケース:

- 原状回復: 建物が本来持っていた機能や状態を維持・回復させるための塗装。例えば、雨漏り防止のための再塗装、日焼けによる色あせを元に戻すための塗装などが該当します。

- 維持管理: 資産の通常の維持管理のために定期的に行われる塗装。

- 使用可能期間の延長を伴わない: 塗装によって建物の使用可能期間が大幅に延長されるわけではない場合。

- 資本的支出と判断されるケース:

- 価値の増加: 塗装によって建物の市場価値が明らかに向上する場合。例えば、一般的な塗料から高耐久・高機能な特殊塗料に変更し、建物の寿命を延ばす効果がある場合などです。

- 耐久性の向上: 防火・防水・防汚などの特殊な機能を追加し、建物の耐久性を著しく向上させる塗装。

- 機能の向上: 新しい機能を追加したり、既存の機能を大幅に改善したりする塗装。

- 使用可能期間の延長: 塗装によって建物の使用可能期間が明らかに延長される場合。

これらの判断は総合的に行われるため、どちらか一方の基準だけで判断せず、複数の要素を考慮することが重要です。

具体的な例で見る「修繕費」と「資本的支出」の判断

ここでは、具体的な塗装工事の例を挙げて、修繕費と資本的支出の判断例を見ていきましょう。

Q1:築15年の事務所ビルの外壁が色あせてきたため、同等の塗料で塗り直しました。これは修繕費ですか?資本的支出ですか?

A1: 基本的には修繕費と判断されます。経年劣化による色あせは原状回復を目的としたものであり、建物の価値を向上させたり、耐久性を著しく高めたりするものではないためです。通常の維持管理費用として処理できます。

Q2:老朽化した工場をリノベーションする際、外壁に断熱効果のある特殊塗料を施し、建物のエネルギー効率を大幅に改善しました。これは修繕費ですか?資本的支出ですか?

A2: この場合は資本的支出と判断される可能性が高いです。単なる原状回復ではなく、断熱性という新たな機能を追加し、建物の価値や性能を向上させているためです。この費用は減価償却資産として計上し、耐用年数に応じて費用化していくことになります。

Q3:賃貸アパートの空室を募集するため、内装を全面的に新しいデザインに刷新し、壁紙の代わりに耐久性の高い塗装を施しました。これは修繕費ですか?資本的支出ですか?

A3: 判断が分かれるケースですが、デザイン変更や耐久性向上が主な目的であれば、資本的支出とみなされることがあります。特に、従来の壁紙よりも明らかに高価で耐久性の高い塗装材を使用し、資産価値の向上や長期的な収益性向上に寄与すると判断される場合は、資本的支出として処理するのが妥当でしょう。ただし、単に汚れた壁紙を一般的なものに張り替える程度の費用であれば、修繕費として処理できます。

このように、塗装工事の内容や目的、使用する塗料の種類によって、修繕費となるか資本的支出となるかの判断は大きく異なります。迷った場合は、税理士などの専門家に相談することをお勧めします。

塗装工事の内訳別!勘定科目の使い分け

塗装工事にかかる費用は、塗料代、人件費、足場設置費など多岐にわたります。それぞれの内訳がどの勘定科目に該当するかを理解することで、より正確な経理処理が可能になります。ここでは、主要な内訳ごとの勘定科目の使い分けについて解説します。

塗料代

塗料の購入費用は、その用途や金額によって処理が異なります。少額で日常的に使用する塗料であれば「消耗品費」や「材料費」として処理できます。しかし、塗装工事の一部として購入し、工事全体が「修繕費」または「資本的支出」と判断される場合は、その工事費用に含めて計上するのが一般的です。例えば、自社で小規模な補修を行う際の塗料は「消耗品費」ですが、専門業者に依頼した大規模な外壁塗装工事の一環としての塗料代は、工事費全体の一部として「修繕費」または「資本的支出」に含められます。

人件費(職人さんの手間賃)

塗装工事を外部の業者に依頼した場合、業者に支払う費用は「外注費」として処理されます。この「外注費」には、職人さんの手間賃だけでなく、塗料代や足場代なども含まれていることがほとんどです。一方、自社で雇用している職人が塗装作業を行った場合は、その職人に対する給与や手当は「給料手当」として計上します。個人事業主が自身で塗装作業を行う場合、その作業に対する報酬は経費とはならず、事業所得の一部として扱われます。

足場設置費

足場の設置や解体にかかる費用、あるいは足場のレンタル料も、塗装工事には欠かせない経費です。これらの費用は、一般的に塗装工事全体の費用の一部として「修繕費」または「資本的支出」に含めて処理されます。もし足場の設置が単独で行われ、短期的な利用である場合は「賃借料」や「仮設工事費」として処理することもありますが、通常は本体工事と一体のものとして扱われます。

設計・監理料

大規模な塗装工事やリフォームを伴う塗装工事の場合、設計事務所やコンサルタントに設計や工事監理を依頼することがあります。これらの設計・監理料は、工事本体の費用と同様に、その工事が「修繕費」と判断されれば「修繕費」に、また「資本的支出」と判断されれば「建物」などの資産に含めて計上します。

その他の諸経費

塗装工事には、上記以外にもさまざまな諸経費が発生することがあります。例えば、古い塗料や建材の「廃材処理費」、現場への「交通費」、役所への申請手続きに関する「事務手数料」などが挙げられます。これらの費用は、金額や重要性に応じて「雑費」として処理したり、工事全体の一部として「修繕費」や「資本的支出」に含めて計上したりします。判断に迷う場合は、主要な工事費用と同じ勘定科目に含めるのが一般的です。

中小企業・個人事業主が注意すべき塗装工事の勘定科目

塗装工事の費用計上は、中小企業や個人事業主にとって判断が難しいケースが多く、誤った処理をしてしまうと税務調査で指摘されるリスクがあります。ここでは、特に注意すべき間違いと、税務調査対策のポイントを解説します。

よくある間違い①:少額でも資本的支出とみなされるケース

「金額が少額だから修繕費でしょ?」と安易に判断してしまうケースは少なくありません。しかし、たとえ金額が少額であっても、その工事が建物の価値を高める目的や、耐久性・機能性を向上させる目的で行われた場合は、資本的支出とみなされることがあります。例えば、通常の塗料よりも格段に耐久性の高い特殊塗料を使用し、建物の寿命を大幅に延ばす効果がある場合や、単なる塗り替えではなく、防水性能を格段に向上させるための特殊な下地処理を伴う場合などがこれに該当します。重要なのは、工事の「目的」と「効果」であり、金額の大小だけでは判断できない点を理解しておく必要があります。

よくある間違い②:修繕費として処理すべきものを資産計上してしまう

逆に、本来であれば修繕費として一括で経費計上できるものを、誤って資本的支出として資産計上してしまう間違いもあります。これは、会計処理を慎重に行おうとするあまり、かえって損をしてしまうケースです。修繕費として処理できれば、その年度の課税所得を減らし、節税効果が得られます。しかし、資本的支出として資産計上すると、減価償却費として数年かけて費用化されるため、その年度の税負担が重くなってしまいます。特に、現状維持や原状回復を目的とした一般的な塗装工事は修繕費に該当することが多いため、判断基準をしっかり理解し、適切な処理を心がけましょう。

税務調査で指摘されやすいポイント

税務調査では、塗装工事の費用計上について以下の点が特に厳しくチェックされやすい傾向にあります。これらを事前に準備しておくことで、スムーズな対応が可能になります。

- 工事内容の明確化と記録: どのような目的で、具体的にどのような工事が行われたのかを明確に説明できるよう、契約書、見積書、請求書はもちろん、工事前後の写真や、工事内容が詳細に記載された報告書などを保管しておくことが重要です。

- 修繕費と資本的支出の判断根拠: なぜその費用を修繕費(または資本的支出)として計上したのか、その判断基準を明確に説明できる資料や根拠を準備しておきましょう。例えば、通常の塗料での塗り替えであること、機能向上を目的としていないことなどを客観的に示せるようにします。

- 領収書・請求書の内訳: 塗料代、人件費、足場代など、費用の内訳が明確に記載された領収書や請求書を保管し、それぞれがどの勘定科目に紐づくかを整理しておきましょう。不明瞭な記載は、税務調査官に疑念を抱かせる原因となります。

- 金額基準・期間基準の適用: 少額減価償却資産の特例や、資本的支出と修繕費の区分に関する20万円基準、3年以内周期の修繕などの特例を適用する場合は、その適用要件を満たしていることを説明できるように準備が必要です。

これらのポイントを押さえ、適切な資料を整備しておくことが、税務調査を乗り切るための鍵となります。

専門家(税理士)に相談すべきケース

塗装工事の勘定科目について、この記事で基本的な判断基準や具体的な仕訳方法を解説してきましたが、中には自己判断が難しいケースや、より複雑な状況に直面することもあります。そのような場合は、迷わず税理士などの専門家に相談することをおすすめします。

具体的には、以下のような状況で専門家の意見を求めることが賢明です。

- 多額の費用がかかる大規模な塗装工事の場合 数百万、数千万円といった大規模な塗装工事の場合、修繕費と資本的支出の判断を誤ると、税額に大きな影響を与えます。特に、建物の価値を著しく高めるような改修を伴う場合は、専門家による詳細な検討が必要です。

- 修繕費と資本的支出の判断が微妙なケース この記事で解説した金額基準や期間基準に当てはめても、どちらとも判断しにくい中間的な工事内容の場合です。例えば、単なる塗り替えではなく、既存の構造を一部変更するような塗装工事などが該当します。

- 過去に税務調査で指摘を受けた経験がある場合 以前に塗装工事の費用計上で税務署から指摘を受けたことがある場合は、今回も慎重な対応が求められます。過去の経緯を踏まえ、より安全な処理方法について専門家のアドバイスを受けるべきでしょう。

- 複数の建物や資産にまたがる塗装工事の場合 複数の事業所や賃貸物件など、複数の資産に対して一括で塗装工事を行った場合、費用をどのように按分して計上するかなど、会計処理が複雑になります。

- 会社独自の会計処理基準を設けたい場合 将来的な事業展開を見据え、特定の種類の塗装工事について一貫した会計処理基準を設けたい場合など、自社に最適な方法を構築する際にも専門家のアドバイスが役立ちます。

税理士は、最新の税法や会計基準に精通しており、個別の状況に応じた最適なアドバイスを提供してくれます。また、万が一税務調査が入った際にも、適切な説明ができるようサポートしてくれるため、安心して事業に専念できるでしょう。費用はかかりますが、誤った処理による追徴課税や加算税のリスクを考えれば、専門家への相談はむしろコスト削減につながると言えます。

まとめ:塗装工事の勘定科目を正しく理解して、賢く経費計上しよう

本記事では、塗装工事にかかる費用の勘定科目について、修繕費と資本的支出の判断基準から、内訳ごとの具体的な処理方法、そして中小企業や個人事業主が注意すべき点までを詳しく解説しました。

塗装工事の費用計上は、一見複雑に感じるかもしれませんが、基本的なルールと判断基準を理解していれば、適切に処理することが可能です。重要なのは、その工事が建物の「現状維持」や「原状回復」を目的としているのか、それとも「価値を高める」や「耐久性を向上させる」ことを目的としているのか、という点です。

不明な点や判断に迷うケース、あるいは大規模な工事を行う場合は、必ず税理士などの専門家に相談し、適切なアドバイスを受けるようにしましょう。正しい知識を身につけ、専門家のサポートも活用することで、税務調査のリスクを回避し、安心して事業運営に専念できるようになります。この記事が、皆様の経理処理の一助となれば幸いです。